Cải cách kinh tế năm 2012: Vượt cản ngại của nhóm lợi ích

TPO - Tiến sĩ Vũ Thành Tự Anh - Giám đốc Nghiên cứu Chương trình giảng dạy kinh tế Fulbright TP Hồ Chí Minh trao đổi với Tiền Phong xung quanh vấn đề tái cấu trúc nền kinh tế trong năm 2012.

|

| Tái cấu trúc DNNN là một trong ba mục tiêu cải cách kinh tế trong năm. |

Xác định động lực cải cách

Theo ông, trong năm 2012, Chính phủ cần gì và phải làm gì để tái cấu trúc nền kinh tế?

Tôi cho rằng, để cải cách thành công cần hội đủ ba yếu tố. Đầu tiên phải có ý chí cải cách thực sự. Tiếp đến là năng lực cải cách, tức là phải có cách tiếp cận và cách làm thích hợp để xây dựng được những chương trình cải cách hiệu quả. Nếu không làm được hai điều trên thì không làm được điều thứ ba, đó là vượt qua trở ngại của các nhóm đặc quyền đặc lợi.

Sau khi đã hội đủ ba yếu tố này rồi, lúc đó chúng ta mới cần bàn thêm về mặt kỹ thuật, trong đó quan trọng nhất có lẽ là xác định ưu tiên và trình tự của các chương trình cải cách.

Theo ông, cần ưu tiên cải cách trước lĩnh vực gì?

Theo tôi, ưu tiên số một phải là cải cách hệ thống ngân hàng thương mại (NHTM) và các khung khổ điều tiết NHTM. Hiện nay, khả năng gây xáo trộn cho nền kinh tế nằm trước hết ở lĩnh vực ngân hàng.

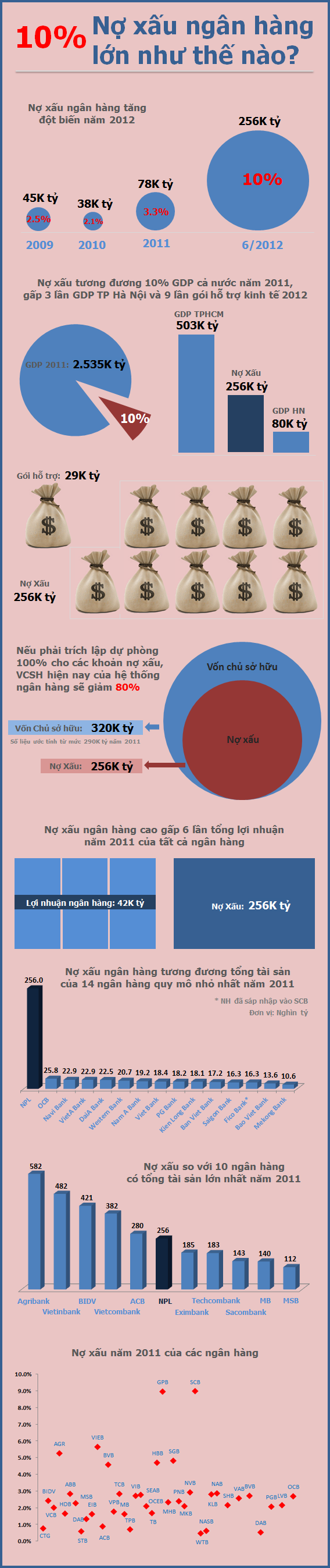

Thời gian qua, thanh khoản của ngân hàng thực sự có vấn đề. Lãi suất trên thị trường liên ngân hàng có những lúc lên đến 30 - 40% và duy trì ở mức cao trong một thời gian dài. Nợ xấu thậm chí đã xuất hiện trên cả thị trường liên ngân hàng, do vậy càng làm tăng tính rủi ro và làm căng thẳng thêm tình hình thanh khoản.

Thêm vào đó, nợ xấu của bất động sản (BĐS) có nguy cơ tăng lên vì thị trường BĐS vẫn tiếp tục đóng băng. Sau một, hai năm cầm cự, giờ đây các nhà đầu tư không thể cầm cự được nữa thì có thể là một quá trình gia tốc nợ xấu của khu vực ngân hàng, và nếu không được kiểm soát tốt thì quá trình này thậm chí có thể dẫn đến những vụ sụp đổ lớn.

Khác với cải cách đầu tư công , DNNN có tính phức tạp rất cao, lại liên quan đến rất nhiều nhóm đặc quyền đặc lợi nên cần rất nhiều thời gian, và vì vậy cần được coi là vấn đề trong trung và dài hạn. Khu vực ngân hàng của Việt Nam hiện nay tiềm ẩn nhiều rủi ro hệ thống, có thể là nhân tố kích hoạt cho sự đổ vỡ kinh tế. Đó là lý do đầu tiên để Chính phủ phải đặt ưu tiên cao độ cho việc cải cách khu vực ngân hàng.

Lý do thứ hai để ưu tiên tái cấu trúc hệ thống NHTM xuất phát từ những tác động lan tỏa của nó. Nếu sau tái cấu trúc mà các NHTM chỉ cần làm được một việc, đó là cho vay có tính thương mại (chứ không phải cho vay có tính quan hệ hay tính chính trị) thì chúng đã thực hiện một chức năng vô cùng quan trọng là phân bổ nguồn lực hữu hạn, cụ thể là nguồn tín dụng và tài chính của quốc gia, đến tay những người sử dụng một cách hiệu quả nhất.

Làm được điều này sẽ giúp tăng hiệu quả của nền kinh tế, đồng thời giúp giảm lạm phát. Khi mối quan hệ giữa ngân hàng và doanh nghiệp là mối quan hệ thương mại thì lập tức nó sẽ làm giảm sự ảnh hưởng quá lớn của khu vực DNNN - khu vực được cho là kém hiệu quả, và lúc đó sẽ phân bổ lại nguồn vốn cho khu vực dân doanh - nơi tạo ra đa số công việc làm và tạo ra ¾ tăng trưởng của nền kinh tế.

Lý do thứ ba liên quan đến tính khả thi. Trong 43 ngân hàng thương mại trong nước có trên dưới 10 ngân hàng là có vấn đề thật sự. Việc khu trú 10 anh này dễ dàng hơn rất nhiều so với chạy theo hàng nghìn dự án đầu tư công hoặc theo khoảng 1.300 DNNN. Hơn nữa, so với chính sách tác động tới đầu tư công và DNNN thì chính sách tiền tệ - ngân hàng minh bạch hơn, tốc độ dãn truyền chính sách nhanh hơn nên thích hợp để giải quyết vấn đề trong thời gian ngắn hạn.

Xử lý được vấn đề ngân hàng sẽ là cơ sở để xử lý hai vấn đề còn lại. Khi quan hệ ngân hàng và DN là quan hệ thương mại đúng nghĩa thì DNNN không thể tự tung tự tác, không thể chi tiêu bữa bãi. Trước đây, DNNN chi tiêu vung tay quá trán là bởi vì được hưởng trợ cấp lãi suất ưu đãi, được hưởng tín dụng chỉ định. Khi những điều này không còn nữa thì buộc anh phải căn cơ. Tức là cải cách ngân hàng tạo ra động lực để giám sát hiệu quả hoạt động của khu vực doanh nghiệp, bất kể công hay tư.

Tương tự như vậy, một phần không nhỏ đầu tư công ở Việt Nam được tài trợ từ tín dụng ngân hàng. Nếu tín dụng ngân hàng tốt thì sẽ hỗ trợ cho đầu tư công có hiệu quả.

Tóm lại, cải cách hệ thống NHTM thành công sẽ giúp tăng cường hiệu quả cho cơ chế phân bổ nguồn lực, ở đây là tín dụng, trở nên tốt hơn, nhờ đó giúp giải quyết nhược điểm cố hữu của nền kinh tế là đầu tư quá lớn, tín dụng quá nhiều nhưng hiệu quả thấp.

|

| Tiến sĩ Vũ Thành Tự Anh. |

Quyết tâm cao mới loại được lợi ích nhóm

Có ý kiến cho rằng, chúng ta phải làm cuộc đổi mới kinh tế lần thứ hai (lần thứ nhất vào năm 1986), còn tái cấu trúc chỉ là sửa chữa nhỏ, cục bộ nên sẽ không giải quyết được một cách căn cơ triệt để các vấn đề tồn tại của nền kinh tế, thưa ông?

Nếu chúng ta tỉnh táo hơn thì đã phải cải cách kinh tế một cách căn bản ngay từ sau cuộc khủng hoảng 1997-1998 như một số nước khác trong khu vực; hoặc nếu không thì cũng phải làm trước khi gia nhập WTO, hoặc muộn nữa thì cũng đến năm 2008 là cùng. Nhưng trên thực tế, chúng ta đã trì hoãn hết lần này đến lần khác, bởi vì như tôi đã nói, vấn đề không chỉ thuần túy nằm ở nhận thức.

Từ 2005 trở đi, các tập đoàn kinh tế Nhà nước mọc lên như nấm, từ con số 0, sau 5 năm đã lên tới 12. Không chỉ tập đoàn Nhà nước, bây giờ còn có nhiều tập đoàn tư nhân, và chúng đã trở thành các nhóm lợi ích hùng mạnh.

Bên cạnh đó, hệ thống ngân hàng Việt Nam lớn quá nhanh, trong vòng 10 năm nó lớn gấp mấy chục lần (theo giá cố định). Còn theo con số danh nghĩa thì vào năm 2000, dư nợ tín dụng của hệ thống ngân hàng chỉ là 150.000 tỷ đồng (tương đương 20% GDP) thì đến nay đã lên xấp xỉ 3.000.000 tỷ đồng (tương đương 130% GDP). Một hệ thống lớn quá nhanh nhưng chất lượng quản trị và điều tiết không được cải thiện một cách tương ứng. Tất cả những lợi ích vừa nêu là nguyên nhân cơ bản cản trở cải cách.

Ông có nói Chính phủ "đặt cược" vào ba chương trình tái cơ cấu. Trong khi theo phân tích của ông, cải cách đang gặp rất nhiều trở ngại từ ý chí đến năng lực lẫn các nhóm lợi ích, vậy khả năng tái cơ cấu thành công có cao?

Những gì chúng ta đang có hôm nay là kết quả của hàng chục năm về trước chứ không phải là kết quả của một sớm một chiều. Thay đổi quán tính của cả một nền kinh tế, vốn là một thực thể hết sức phức tạp, không thể giải quyết trong một năm. Vì vậy, trong năm 2012, mức cao nhất mà chúng ta có thể hy vọng là có một chương trình cải cách mạch lạc, đúng hướng và sau đó là chúng ta có đủ ý chí để thực hiện nó.

Nếu tái cấu trúc đúng thì khu vực ngân hàng sẽ thấy tác dụng sớm nhất. Cụ thể là rủi ro giảm xuống, căng thẳng về thanh khoản bớt đi nhiều, dòng tín dụng được lưu thông hiệu quả và khả năng đổ vỡ trong khu vực ngân hàng không còn nữa. Còn câu chuyện về đầu tư công và DNNN muốn có hiệu quả thì phải chờ từ ít nhất 3 đến 5 năm, tức là từ trung hạn trở lên.

Theo ông, vượt qua các nhóm lợi ích có dễ?

Không! Vì nhóm lợi ích giờ đã lớn quá rồi, và nó có tính cố thủ, đan quện vào nhau. Cứ nhìn vào tình trạng tập đoàn sở hữu ngân hàng, ngân hàng sở hữu tập đoàn, rồi các ngân hàng sở hữu lẫn nhau.... là sẽ thấy ngay rằng chỉ cần động vào bất kỳ một nút thắt nào trong đó đều sẽ là “rút dây động rừng”.

Thứ hai là lợi ích của nó đã lớn nên khó hy sinh, lợi ích rất lớn thì lại càng khó hy sinh. Tuy nhiên, nếu có quyết tâm chính trị cao và vì lợi ích của đa số người dân và đa số DN thì vẫn có thể vượt qua được những nhóm lợi ích thiểu số kể trên.

Kỳ vọng

Ông dự báo thế nào về tình hình năm tới, kể cả thị trường BĐS, thị trường vàng và lãi suất?...

Bất kỳ một dự báo nào ở Việt Nam thì đều phải nhìn ra nước ngoài. Bối cảnh kinh tế thế giới trong năm 2012 được dự báo là ảm đạm, có thể còn xấu hơn 2011. Với bối cảnh chung như thế, khả năng duy trì tăng trưởng cao của nền kinh tế Việt Nam là khó vì tăng trưởng của cả xuất khẩu và đầu tư, vốn là hai động lực của nền kinh tế Việt Nam, đều có thể giảm sút trong năm tới.

Xuất khẩu năm 2011 tăng trên 30% so với 2010, nhưng 90% trong số đó là tăng giá chứ không phải tăng lượng. Khi nền kinh tế đi xuống, yếu tố tăng giá này không còn nữa. Đồng thời, khi ấy ngay cả khả năng tăng lượng thậm chí cũng không còn. Bên cạnh đó, FDI có thể giảm, vì thế tăng trưởng sẽ thấp đi.

Trong bối cảnh kinh tế thế giới có vấn đề nhưng Việt Nam lại đặt mục tiêu tham vọng hơn cả năm 2011. Năm 2011, GDP chỉ tăng 5,9%, lạm phát 18,5% mà sang năm 2012 lại GDP tăng 6,0-6,5%, lạm phát chỉ còn 9%. Tăng trưởng cao hơn và lạm phát giảm đi một nửa là điều khó khả thi.

Cần nhớ rằng nền kinh tế của chúng ta phụ thuộc rất nhiều vào tín dụng và đầu tư. Tốc độ tăng đầu tư và tín dụng thấp xuống thì không tăng trưởng được, nhưng ngược lại thì gây ra lại lạm phát. Hơn nữa, việc giảm đầu tư xuống mức 34-35% GDP trong năm tới là một mục tiêu khó, muốn đạt được thì quan trọng nhất là phải giảm đầu tư công.

Thị trường vàng và USD thường có sự tương quan nghịch, nghĩa là nếu đồng USD yếu đi thì vàng sẽ lên ngôi và ngược lại. Nếu như triển vọng kinh tế của Mỹ sáng sủa hơn, tức là tăng trưởng được khôi phục dần, thất nghiệp giảm bớt và những khúc mắc về tài khóa của Mỹ được giải tỏa thì đồng USD có thể mạnh lên và giá vàng có thể đi xuống. Điều này không phải không có thể xảy ra, nhưng xác suất thấp nên khả năng đồng đô-la yếu đi là tương đối lớn, do vậy giá vàng có thể vẫn sẽ duy trì ở mức cao.

Trong năm 2012, Chính phủ đặt mục tiêu giảm mạnh lạm phát (dưới 10%), điều đó cũng có thể hình dung là lãi suất sẽ giảm mạnh theo?

Lãi suất phụ thuộc rất nhiều vào lạm phát. Khi lạm phát đi xuống thì mới có cơ sở để giảm lãi suất một cách bền vững. Nếu như lạm phát mà giảm xuống mức 10-12% thì chắc chắn lãi suất sẽ giảm. Tuy nhiên, giảm xuống bao nhiêu thì chưa thể nói được.

Một năm trước đây, mục tiêu lạm phát đặt ra là 7%, nhưng thực tế thì cuối cùng lên tới 18,5%. Vậy thì mục tiêu là một chuyện, còn thực tế là chuyện khác. Nếu như mục tiêu được thực hiện đúng như đề ra ban đầu (đầu tư giảm xuống còn 34-35%, tăng trưởng tín dụng xuống 15-16%) thì tôi tin lạm phát sẽ ở mức 10-12% là có thể đạt được và khi lạm phát như thế thì lãi suất có thể giảm ở mức độ tương ứng.

Lãi suất tiền gửi giảm xuống thì lãi suất cho vay cũng giảm xuống, khi ấy lãi suất cho vay dao động từ 12-15% là hoàn toàn có cơ sở.

Đại Dương thực hiện

Tuyệt vời. Đọc xong thấy khâm phục và thèm được khoác ba lô chạy theo cô gái này- TDN

Tuyệt vời. Đọc xong thấy khâm phục và thèm được khoác ba lô chạy theo cô gái này- TDN